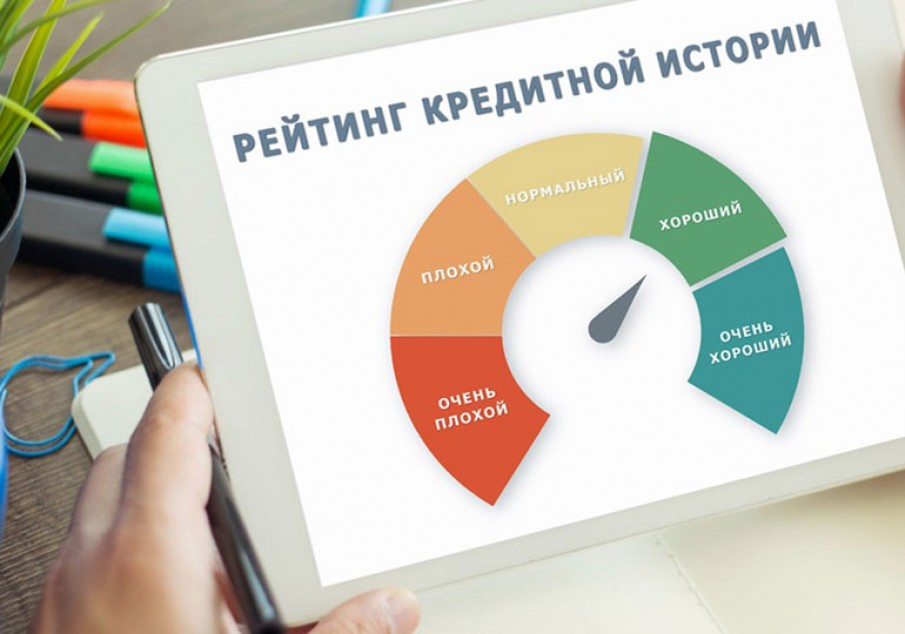

3 способа исправить плохую кредитную историю

Кредитование за последние десятилетия стало настолько широко распространенным, что трудно представить человека или его семью без наличия какого-либо кредита: ипотеки, потребительских займов, микрокредитов, денег для бизнеса, кредита на авто и прочие.

Однако не всем удаётся поддерживать безупречную репутацию плательщика. Это происходит по разным причинам – задержки по зарплате, непредвиденные жизненные обстоятельства, нестабильная экономическая ситуация в стране, влияющая на предпринимателей, постоянный рост курсов валют и т.д.

В связи с вышеперечисленным, возникают задержки по ежемесячным оплатам долга, непогашением кредитов вообще, пролонгации, реструктуризации, просьбы о кредитных каникулах. Этим и портится вся предыдущая картина клиента, что в дальнейшем может сильно повлиять на последующие запросы в оформлении кредитов и получения многократных отказов.

Финансовые учреждения для себя отмечают пометками заемщиков, которые просрочили более 5-ти дней (норма), от 5-ти до 35-ти дней и выше, а также, тех, кто совсем не погасил кредит. Бывают случаи, что деньги оплатили по задолженности вовремя, но через банковскую систему они шли пару дней и, как результат, получилась просрочка платежа. Или же клиент думал, что погасил всю сумму, а на счету оставались какие-то копейки, по которым продолжала набегать пеня и, соответственно, портилась кредитная история.

Как же исправить допущенные ранее ошибки и улучшить свое резюме по кредитной истории?

Во-первых, если Вы все-таки платите, хоть и бывают небольшие просрочки, то, вероятней всего, финансовые организации пойдут на встречу, если предоставите все квитанции и выписки о полном погашении предыдущих займов, оплате всех комиссий и процентов, принесете справки о доходах с места работы, у Вас появится поручитель, залоговое имущество и другое.

Во-вторых, представите неоспоримые факты того, что были веские причины задолженности и не погашение кредита в указанный срок (болезни, сокращение на работе, задержка зарплаты), из-за которых не было возможности оплатить долг в определенное время.

И, в-третьих, если Ваше финансовое состояние улучшилось за последний год, были открыты депозитные счета, которые демонстрируют стойкость клиента, то можно рассчитывать на благосклонность в выдаче новых кредитов.

В свою очередь, CreditUP напоминает, что все заявления рассматриваются индивидуально и сказать на 100% никто не сможет, каковы будут гарантии в последующем кредитовании.